Las comparativas de seguros de vidaInsignia Life que contiene este artículo te serán de mucha ayuda para que puedas contratar tus pólizas a precios bajos. También te ofrecemos de manera gratuita un método para que siempre puedas solicitar tus cotizaciones de manera rápida.

Como aseguradora especializada en pólizas de vida, Insignia Life dispone de una diversidad de planes para personas y empresas. Debido a que tiene pocos años de haber sido fundada, sus ventas aún se mantienen bajas en comparación con las empresas líderes del mercado. No obstante, es una de las aseguradoras con gran impulso financiero y de capital totalmente mexicano.

La Condusef le practicó varias revisiones durante el año 2017. Sus resultados sirven para orientar a los clientes potenciales sobre la atención personal que pudieran recibir en la aseguradora, la transparencia de sus planes y la calidad de sus seguros en general. Los siguientes fueron algunos de sus principales resultados:

Lugar número 32 de las aseguradoras con más quejas con 22 en total.

No mereció sanciones por parte de la Condusef.

Su calificación de 7.66 en el seguro básico estandarizado de vida la ubicó en el lugar número 23.

El índice de atención a usuarios en seguros básicos estandarizados fue de 9.81.

Tuvo 1 sola reclamación en seguros básicos ante la Condusef, lo que le da un índice de 4.735 quejas de sus clientes en cada 10 mil siniestros.

Su póliza de seguro de vida con ahorro para el retiro quedaron en el cuarto lugar con una calificación de 9.58.

No tuvo quejas en seguros de ahorro para el retiro ni en las pólizas de seguro educativo.

Sexto lugar en seguro educativo con una calificación de 8.70.

Cotizar un seguro de vida Seguros Insignia Life

Ingresando a nuestra página Cotizator dispones de opciones sin costo para solicitar tus cotizaciones de seguros de vida Insignia Life. La ventaja de que uses nuestros servicios es que hacemos comparativas previas para seleccionar las mejores opciones para tus necesidades. El procedimiento te tomará pocos minutos:

Desde el menú principal elige la opción Seguros.

Ingresa a Cotizadores.

Activa la opción Cotizador de seguros de vida.

Registra todos los Datos Personales que se te piden en el cuestionario.

Confirma tu solicitud presionando el enlace Cotizar Gratis.

El tiempo que tomamos para mandarte las cotizaciones es de menos de 24 horas, debido al tiempo que lleva efectuar las comparativas, pero pudieran llegarte antes. En casos necesarios un agente de la aseguradora elegida se contactará contigo.

Comparativa de precios de seguros de vida Insignia Life

Las comparativas se deben realizar siempre con los planes de seguro de vida que te interesen antes de elegir contratar con alguna aseguradora. En este artículo todas las comparativas se han realizado con el seguro básico estandarizado, ya que es el que permite comparar más fácilmente y de manera directa los precios, por tener los mismos beneficios en todas las aseguradoras.

La primera tabla contiene los precios de estos seguros de vida Insignia Life para hombres de distintas edades, para las 3 sumas aseguradas disponibles en el plan:

Edad / Suma asegurada

$100,000

$200,000

$300,000

18

$285.00

$420.00

$555.00

30

$306.00

$462.00

$618.00

45

$484.00

$818.00

$1,152.00

60

$1,723.00

$3,296.00

$4,869.00

Para el hombre de 18 y 30 años el seguro de vida por 300 mil pesos cuesta alrededor del doble que el de 100 mil pesos. En diversas aseguradoras el costo es exactamente del triple, pero otras tienen un comportamiento parecido a Insignia Life. A las edades de 45 y 60 años en Insignia Life las primas para 300 mil pesos se acercan más al triple del precio para el seguro de 100 mil.

Aunque la manera de aumentar es específica de cada aseguradora, debido a que sus primas se basan principalmente en su propia siniestralidad, todas tienen precios más altos para un seguro mayor, cuando se trata del mismo plan. Los aumentos con la edad también tienen un comportamiento característico en cada aseguradora. Insignia Life sube muy poco las primas de 18 a 45 años, pero estas se disparan a edades mayores.

Nuestra próxima tabla contiene los precios de las primas por seguros de vida Insignia Life para hombres y mujeres de 30 años de edad. Se proporcionan datos comparativos de los promedios para cada sexo, basados en las primas de todas las aseguradoras del país.

Asegurado / Suma asegurada

$100,000

$200,000

$300,000

Hombre de 30 años

$306.00

$462.00

$618.00

Mujer de 30 años

$278.00

$406.00

$534.00

Promedio Hombre

$250.74

$446.24

$641.49

Promedio Mujer

$207.14

$358.67

$510.10

Debido a que la esperanza de vida en México es mayor para las mujeres, el precio de las primas de estos seguros es más bajo para ellas. El INEGI reportó en el 2016 que en promedio las mujeres llegan a vivir 78 años y los hombres solo 73.

Las primas para hombres y mujeres de 30 años en los seguros de vida Insignia Life son caras. Esto se puede apreciar fácilmente al comparar con las tarifas promedio de todas las aseguradoras. Debido a la manera en que incrementa los precios esta aseguradora con el aumento de la suma asegurada, para el seguro de 300 mil pesos para hombres sus precios están por debajo del promedio, por lo que pudiera ser más competitiva la empresa entre más seguro se contrate.

La primera comparativa la mostramos con la siguiente tabla, que incluye las tarifas para hombres por un seguro de 100 mil pesos:

Edad / Aseguradora

Azteca

MetLife

Santander

El Potosí

Atlas

Insignia Life

18

$92.62

$208.00

$216.97

$258.28

$260.22

$285.00

30

$218.80

$295.00

$384.88

$287.03

$280.13

$306.00

45

$565.09

$595.00

$965.47

$520.59

$368.04

$484.00

60

$2,161.08

$1,612.00

$2,707.97

$1,871.39

$762.42

$1,723.00

Para las edades comparadas, existen aseguradoras con tarifas más económicas y más caras. Las aseguradoras comparadas solo están como ejemplo del comportamiento de las primas de acuerdo con la edad del asegurado.

Insignia Life, en la tabla, tiene los precios más altos para 18 años. Para edad de 30 años Santander es la que tiene el precio más alto. A los 45 años Insignia Life tiene el segundo mejor precio, ya que solo Seguros Atlas la mejora. Para edad de 60 años las primas de Insignia Life son las terceras mejores, ya que MetLife tiene mejores precios.

Esta tabla nos permite comprobar cómo es necesario comparar las primas de las aseguradoras para cada edad. Lo mismo ocurre para distinto sexo y todas las demás variables que intervienen en el cálculo de las primas. La última comparativa muestra las primas para hombres de 30 años de edad:

Aseguradora / Suma asegurada

$100,000.00

$200,000.00

$300,000.00

Azteca

$79.26

$158.51

$237.77

Atlas

$280.13

$410.25

$540.38

El Potosí

$287.03

$424.07

$561.10

MetLife

$295.00

$540.00

$785.00

Insignia Life

$306.00

$462.00

$618.00

Santander

$384.88

$669.76

$954.64

Esta comparativa permite ver como se incrementan los precios en distintas aseguradoras, conforme aumenta la suma asegurada. Insignia Life, que tiene el quinto precio en orden de menor a menor para 100 mil pesos, para los seguros de 200 mil y 300 mil pesos sus primas pasan al cuarto lugar.

Aún y cuando se tenga que una aseguradora no sea la mejor para todas las características de una persona a una determinada suma asegurada, puede ser la mejor en el mismo plan para una suma asegurada diferente.

Cómo se calculan los precios de seguros de vida Insignia Life

Resumiendo, las variables que afectaron los niveles de primas en las comparativas mostradas de los seguros de vida Insignia Life fueron:

La suma asegurada. Con mayor suma asegurada los precios aumentan, aunque lo pueden hacer de distintas maneras de acuerdo con cada aseguradora, la edad y el sexo.

Edad del asegurado. Las primas aumentan conforme lo hace la edad del solicitante. La forma en que incrementan los precios también es variable en cada aseguradora y dependen de la suma asegurada y otras variables.

Sexo del solicitante. Es claro que las mujeres pagan menos en Insignia Life y en la mayoría de las aseguradoras, aunque los niveles de descuento varían en cada empresa por la experiencia propia y también están relacionados con la suma asegurada y la edad.

A la hora de hacer los pronósticos de siniestros Insignia Life, como las demás aseguradoras, le dan un peso muy importante a sus propias estadísticas, aunque también consideran las estadísticas globales pero como una referencia para ajustes. Otras variables importantes que intervienen en el cálculo de las primas son:

Tipo de plan. Los seguros de vida de protección son más económicos que los que incluyen inversión. Al momento de comparar opciones se deben hacer entre pólizas del mismo tipo, previa decisión de lo que se busca.

Plazo del plan de seguro. Dentro de un mismo tipo de seguro, contratarlo a un menor plazo es más barato que por períodos mayores.

No fumadores. Las primas normales están calculadas para personas que fuman. Si el solicitante no ha fumado durante los últimos 2 años puede contratar con un descuento en la tarifa.

Alto riesgo por actividades. Las tarifas están consideradas para personas de un riesgo normal o estándar. Si una persona, por su trabajo o actividades recreativas, tiene un mayor riesgo de fallecimiento lo debe declarar en el cuestionario de la solicitud del seguro de vida. Para aceptarlo la aseguradora le cobrará una prima adicional.

Pagos fraccionados. Cuando se calculan las primas se hacen con base en pagos de una sola exhibición y anuales. Las aseguradoras aceptan pagos fraccionados, pero en esos casos aplican el cobro de intereses.

Pólizas y tipos de seguros

En Insignia Life hay opciones para contratar las sumas aseguradas en dólares, UDI’s o pesos:

Pólizas de Seguros de Vida Insignia Life Temporales

Seguro Temporal.

Plazos contratables desde 1 a 25 años o a edad alcanzada de 60 o 65 años.

Permiten la contratación de beneficios adicionales.

Incluye beneficio de anticipo para cubrir gastos funerarios.

Básico estandarizado de vida.

Seguro temporal con plazo de 5 años.

Se renueva automáticamente.

Sumas aseguradas limitadas a 100 mil, 200 mil o 300 mil pesos.

Vida Selecta.

Suma asegurada mínima de 15 millones de pesos.

Plazos de contratación a 5, 10, 15 o 20 años.

Anticipo para gastos funerarios.

Seguro Vida Noventa.

Seguro temporal que acepta a personas de hasta 90 años de edad.

La suma asegurada máxima del plan es de 1 millón 250 mil pesos.

Renovable automáticamente.

Permite contratar otros beneficios adicionales.

Incluye el anticipo para gastos funerarios.

Hombre Clave.

Póliza para empresas destinada a protegerlas en caso de fallecimiento de uno o más de sus hombres importantes o socios.

Es seguro temporal de 1 a 20 años o a edades alcanzadas de 60 y 65 años.

Está limitado a contratarse en pesos o dólares.

Permite contratar el beneficio de Invalidez total y permanente.

Socio.

Póliza de seguro temporal para intersocios.

Es seguro temporal de 1 a 25 años o a edades alcanzadas de 60 o 65 años.

La suma asegurada se determina con base en las acciones del socio.

Incluye beneficio por invalidez total y permanente.

Pólizas de Seguro de Vida Vitalicios

Vida Selecta.

Opción vitalicia de este plan en Ordinario de vida.

Sumas aseguradas desde 15 millones de pesos.

Cuenta con anticipo para gastos funerarios.

Permite adquirir beneficios adicionales.

Seguro Vitalicio Vida Entera.

Seguro de vida entera pagos limitados a 1, 5, 10, 15 o 20 años, además de la opción a edad alcanzada de 60 o 65 años.

Dispone de anticipo para gastos funerarios.

Acepta coberturas adicionales.

Pólizas de Seguros de Vida Insignia Life Dotales

Seguro Hay Boda.

Seguro dotal a plazos de entre 2 y 20 años o a edades alcanzadas de 60 o 65 años.

Admite la contratación de diversos beneficios adicionales.

Seguro Hay Vals.

Póliza de seguro dotal a plazos de entre 2 y 20 años, con opciones a edad alcanzada de 60 o 65 años.

Acepta incluir beneficios adicionales.

Incluye anticipo para gastos funerarios.

Tu Dulce Hogar.

Otra opción de seguro dotal de 2 a 20 años y edades alcanzadas de 60 o 65 años.

Diseñado para ahorrar y poder comprar una vivienda.

Permite otros beneficios.

Ponte al Volante.

Seguro dotal planeado para la compra de un auto.

Es dotal de plazos desde 2 hasta 20 años o a edades alcanzadas de 60 o 65 años.

Cuenta con anticipo para gastos funerarios.

Admite la contratación de otros beneficios.

Rutas y Destinos.

Seguro de vida con ahorro para viajar.

Póliza dotal desde 2 a 20 años, además de a edades alcanzadas de 60 o 65 años.

Anticipo para gastos funerarios.

Puedes contratar diversos beneficios adicionales.

Vamos al mundial.

Seguro dotal con ahorro para viajar a un mundial de futbol.

Plazos del seguro de entre 2 y 20 años, además de a edad alcanzada de 60 o 65 años.

Anticipo para gastos por fallecimiento.

Permite la contratación de otros beneficios.

Ruta Olímpica.

Póliza de protección que permite ahorrar en un seguro dotal para viajar a las olimpiadas.

También se contrata de 2 a 20 años o para edades alcanzadas de 60 o 65 años.

Cuenta con anticipo para últimos gastos.

Admite la contratación de otros beneficios.

Pase Completo.

Póliza dotal para proteger a la familia y ahorrar para asistir al Super Bowl.

Plazos de contratación desde 2 hasta 20 años o edades alcanzadas de 60 y 65 años.

Permite contratar diversos beneficios.

Cuenta con anticipo para últimos gastos.

Dibujando su Futuro.

Plan dotal de seguro educativo.

Plazo mínimo del contrato por 5 años.

Edad del menor desde el nacimiento hasta los 20 años.

Incluye exención de pago de primas por invalidez total.

Dibujando su Futuro Único.

Plan dotal de ahorro educativo para estudios universitarios y de postgrado.

Plazo mínimo de la póliza de 5 años.

Contratable desde el nacimiento hasta los 25 años del hijo.

Primera Base.

Seguro dotal a plazos desde 2 hasta 20 años o para edades alcanzadas de 60 y 65 años.

Incluye anticipo para gastos funerarios.

Mi Retiro Seguro.

Seguro dotal para el retiro.

Plazo de contratación mínima de 5 años.

Planes a edad alcanzada de 50, 55, 60, 65 o 70 años.

Mi Retiro Seguro Único.

Se contrata por plazos de por lo menos 5 años.

Son seguros dotales a edad alcanzada de 55, 60, 65, 70 o 75 años.

Mi Retiro Seguro 5 y 10 Años.

Seguro dotal a plazo de 5 o 10 años.

Funciona ajustando el retiro a edades de 55, 60, 656, 70 o 75 años de edad.

Pólizas de Seguro de Vida Individuales

Los diversos seguros de vida Insignia Life, en cualquiera de los tipos vitalicios, dotales y temporales, pueden contratarse de forma individual.

Pólizas de Seguros de Vida Insignia Life Colectivos

De la misma manera, los seguros de vida Insignia Life individuales también pueden ser contratados como seguros colectivos, cuando los solicita una agrupación que tenga una finalidad en común, como vecinos de una misma colonia, padres de familia en una escuela, miembros de un club deportivo, etc.

Pólizas de Seguros de Vida Insignia Life Grupales

PyMES.

Póliza de seguro temporal para pequeñas y medianas empresas.

Se contrata por 5 años.

Aplica a partir de 2 miembros en la empresa, que deben de ser el 100 % de los empleados para hacerlo deducible de impuestos.

Permite la contratación de diversos beneficios adicionales.

Incluye sin costo el anticipo por gastos funerarios.

Se contrata en pesos.

Grupo.

Póliza de seguro temporal a 1 año.

Renovable automáticamente.

La suma asegurada se fija en pesos.

Permite la inclusión de diversos beneficios adicionales.

Deudores.

Póliza de seguro temporal a 1 año.

Incluye renovación automática.

Protege a las empresas que otorgan créditos en caso de:

Fallecimiento del asegurado.

Invalidez total y permanente del asegurado.

Endosos o coberturas adicionales en seguros de vida

La cobertura de un seguro de vida simple es el fallecimiento del asegurado, sin importar cuál sea la causa. Para evitar acciones de dolo las aseguradoras establecen un período de disputabilidad de 2 años a partir de la contratación y hasta el momento del fallecimiento.

Si el asegurado muere en esos primeros 2 años, se sospecha que pueda existir dolo, por lo que las aseguradas pueden investigar y si encuentran que el asegurado se suicidó o que sabía de las causas de su fallecimiento, entonces el beneficio no se paga. Transcurrido ese plazo las aseguradoras no pueden disputar el pago de los beneficios por ningún motivo.

No obstante, existen beneficios adicionales, cada uno de ellos con otras restricciones. Estos beneficios aportan más ventajas sobre el seguro simple. Los principales que ofrece Insignia Life son:

Muerte accidental. Establece una suma asegurada que se paga en adición a la de fallecimiento, si la muerte ocurre por un accidente. Generalmente es una suma similar a la de la póliza básica, por lo que también se dice que esta cláusula paga el doble de la suma asegurada.

Pérdidas orgánicas. Indemniza al asegurado si este se ve afectado en alguno de sus miembros por anquilosamiento o la pérdida. Se basa en una indemnización por porcentaje de la funcionalidad afectada en la persona.

Exención de pago de primas por invalidez total. Permite que el asegurado siga asegurado sin tener que pagar más primas, en caso de que quede incapacitado para trabajar.

Suma asegurada por invalidez total y permanente. Paga al asegurado la suma asegurada contratada, siempre que quede incapacitado para trabajar.

Anticipo por fallecimiento. La aseguradora paga un anticipo de hasta el 30 % de la suma asegurada para que los beneficiarios puedan hacer frente a los gastos funerarios.

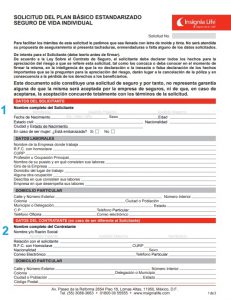

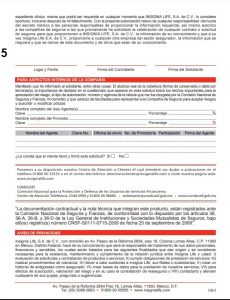

Cómo leer tu póliza de seguro de vida Insignia Life Seguros

En cualquier contrato de seguros de vida la parte más importante es la carátula de la póliza. En ella se especifican todas las coberturas especificadas, los asegurados y los beneficiarios, además de otros datos de relevancia. La carátula es el documento que expide la aseguradora con base en la solicitud del seguro, por lo que los datos que aparecen en la póliza deben ser los mismos que se indicaron en la solicitud.

El siguiente formato es la solicitud del seguro básico estandarizado de Insignia Life, que consta de 3 páginas:

La información de estas 3 páginas se reduciría a una sola en la carátula de la póliza. Los campos más importantes de esta solicitud que también aparecerán en la póliza son:

Datos del solicitante. Generalmente reducidos al nombre completo, fecha de nacimiento y algunos otros pocos datos adicionales.

Datos del contratante. Solo en los casos en que el solicitante sea distinto que la persona que contrata el seguro.

Información sobre el plan de seguro de vida. El nombre del plan, la suma asegurada solicitada y la forma de pago que en este seguro siempre es anual.

Datos de los beneficiarios. Consisten en el nombre completo de cada beneficiario, el parentesco con el asegurado y el porcentaje de participación de cada uno de ellos con respecto a la suma asegurada.

Firmas del solicitante y contratante, cuando aplique, además del lugar y fecha en que se firmó la solicitud.

La solicitud trae diversos campos adicionales que le sirven solamente para evaluar el riesgo de aceptar el seguro. Estos son el cuestionario médico y la información sobre otros seguros de vida.

La póliza contendría adicionalmente el número de póliza y las primas que se deben de pagar, junto con un desglose de impuestos, descuentos y recargos.

Requisitos para asegurar tu vida en Seguros Insignia Life

Los siguientes requisitos son los que se piden con mayor frecuencia para poder contratar los seguros de vida Insignia Life:

Edad del solicitante al momento de contratar la póliza:

15 a 70 años en la mayoría de los planes individuales y en el Seguro Grupo.

18 a 65 años en el plan básico estandarizado y Mi Retiro Seguro.

De 18 a 70 en seguro PyMES y Seguro Deudores.

18 a 90 años en Vida Noventa.

Presentar identificación oficial vigente, como credencial para votar o pasaporte.

Comprobante de domicilio en caso de que haya diferencia con la identificación.

Teléfonos Seguros de vida Insignia Life

Todo asegurado debe informarles a sus beneficiarios sobre la contratación del seguro de vida y del hecho de que los ha inscrito como tales en la póliza. Los beneficiarios son responsables de notificar cualquier siniestro a la aseguradora, dentro de los primeros 5 días laborales. Para ello los siguientes números serán de utilidad:

Unidad Especializada de Atención a Usuarios – 01 800 005 5555.

Atención a clientes – 01 55 3088 3663.

Cómo cobrar un seguro de vida de Insignia Life

Después de reportar el siniestros viene el proceso de recopilación de documentos para reclamar la indemnización de los seguros de vida. Los principales que pide Insignia Life son:

Cobrar un seguro de vida en caso de muerte

Formato de declaración de beneficiarios.

Formato de informe médico llenado por el médico tratante.

Certificado de defunción.

Original del acta de defunción, con opción a presentar la copia certificada.

Actas de nacimiento de cada uno de los beneficiarios y el asegurado.

Presentar identificaciones oficiales vigentes por cada beneficiario y del asegurado.

Comprobantes de domicilio para cada beneficiario y el asegurado.

Estudios médicos, radiológicos y de cualquier tipo que se hayan practicado al asegurado.

Algunos otros documentos pudieran requerirse a los beneficiarios dependiendo de si es el cónyuge, un menor de edad, una persona moral, si algún beneficiario ha fallecido, etc.

Cobrar un seguro de vida en caso de accidente

En el caso de fallecimiento accidental los documentos son los mismos que en caso de fallecimiento natural o por enfermedad, pero también se deben presentar los siguientes:

Copia certificada de las actuaciones completas que haya practicado el Ministerio Público:

Identificación del cadáver.

Autopsia completa o la dispensa, en su caso.

Estudios de alcoholemia y toxicología.

Cobrar un seguro de vida en caso de invalidez

Los documentos necesarios para una reclamación por invalidez varían ligeramente. En estos casos el beneficiario suele ser el propio asegurado:

Formato de declaración para invalidez o pérdida de miembros llenado y firmado.

Formato del informe médico.

Acta de nacimiento en copia certificada u original.

Identificación oficial vigente.

Comprobante de domicilio con fecha reciente.

Todos los estudios médicos y de radiología, además de otros, practicados al asegurado.

Actuaciones completas del Ministerio Público si la causa fue un accidente o hecho violento.

Expediente clínico completo del IMSS, ISSSTE o la institución médica involucrada.

Cómo levantar una queja de Seguros de vida Insignia Life

Al igual que en otras aseguradoras, la Unidad Especializada de Atención a Clientes de Insignia Life es adonde se debe acudir en caso de cualquier discrepancia con la aseguradora. Se después de involucrarlos para la solución del conflicto no hay una solución clara, es momento de acudir con la Condusef.

Los teléfonos para comunicarse a la Condusef son 01 55 5340 0999 y el 01 800 999 8080, además de que también es posible acudir a las instalaciones directamente. En cualquier caso, los representantes de la institución están capacitados para orientar a los usuarios sobre la procedencia del caso y cómo continuar el procedimiento hasta que se resuelva el problema.

¿Son buenos los seguros de vida Insignia Life?

Insignia Life busca cumplir con una función muy importante al ofrecer sus seguros de vida y otros planes. Siempre es posible que en el proceso existan errores humanos o problemas de capacitación que originen un mal trato. En estas situaciones es de importancia la sección de comentarios de Cotizator.

Tanto tus experiencias como las de otros usuarios quedan escritas para que sirvan de orientación recíproca sobre lo que se puede esperar al contratar los seguros con determinadas aseguradoras.