En este artículo podrás encontrar comparativas de precios de seguros de vida Inbursa contra diversas aseguradoras. Adicionalmente, podrás conocer más sobre estos seguros, incluyendo beneficios adicionales que se pueden contratar y la terminología usada en las pólizas. Si buscas contratar un seguro de vida, también podrás obtener tus cotizaciones de una manera rápida y sencilla.

Inbursa tiene niveles altos de venta en seguros de vida. Tradicionalmente, ha estado dentro de las diez primeras aseguradoras del país. Cuenta con gran diversidad de planes de seguros de vida para poder cubrir cualquier necesidad personal, familiar, colectiva o de empresas.

La solidez de una institución no les asegura a sus clientes una buena atención ni que sus pólizas cumplan con las regulaciones. Para ello está la Condusef, que mide a todas las aseguradoras y las evalúa periódicamente, con indicadores que le sirven a cualquier usuario como una mejor referencia. Las siguientes calificaciones y mediciones corresponden al año 2020.

Ocupa el tercer lugar de las aseguradoras con mayor número de reclamaciones con un índice de 8,7.

Octava aseguradora con mayor número de quejas ante la Condusef con 629.

Posee tres sanciones por parte de la Condusef.

Quedó también en octavo lugar por su calificación de sus seguros de vida con componente de inversión con 8.01.

El índice de atención a usuarios en sus seguros no estandarizados fue de 9.74.

Por cada 10 mil siniestros en sus pólizas de seguro de vida no estandarizadas, 120.537 llegan como quejas a la Condusef, es decir, el 1.20%. Su total fue de 105.

En seguros de vida básicos estandarizados fue la aseguradora número 30 con una calificación de 6.96.

36.735 de cada 10 mil siniestros en seguros estandarizados llegaron como quejas a la Condusef, 32 en total.

La Condusef calificó también otros seguros de vida Inbursa, como el de desempleo y el educativo.

Cotizar Seguros de Vida Inbursa

Cotizator ha desarrollado para ti una de las herramientas de cotización más eficientes y fáciles de usar. A través de esta puedes encontrar la póliza más adecuada para ti dentro de las aseguradoras afiliadas. Además, nuestro cotizador es gratis y obtendrás los resultados en tan solo pocos minutos.

¿Cómo Cotizar Seguros de Vida Inbursa Online?

Para cotizar tu seguro de vida Inbursa con nuestros servicios solo debe entrar en la página principal de Cotizator y seguir los siguientes pasos:

En la sección de Seguros presiona en “Cotizar ahora“.

Luego, selecciona la opción “Seguro de Vida“.

En la nueva venta dispondrás de un formulario que debes completar con tus datos.

Finalmente, envía tu información presionando el botón Cotizar Gratis.

Es cuestión de poco tiempo para que recibas una llamada de un representante de la aseguradora seleccionada o que te llegue la cotización en tu dirección electrónica.

Requisitos para solicitar Seguros de Vida Inbursa

Para los Seguros de vida Inbursa, los requisitos solicitados por lo general varían de acuerdo al plan que se desee contratar. No obstante, algunos de los más esenciales son los siguientes:

Ser cliente de Banco Inbursa. Es un requisito indispensable en muchas de las pólizas.

Edad mínima. En muchos casos la edad mínima es de 18 años.

Edad máxima. La edad máxima varía mucho más, ya que algunos planes piden 55 y otros 70 años.

Identificación oficial. Usualmente, la credencial para votar.

Comprobante de domicilio de fecha reciente.

Solicitud de seguro de vida en algunos casos.

Acta de nacimiento para el menor en seguros educativos.

Convenio de la empresa con la aseguradora en caso de seguros de retención por nómina.

¿Qué tipos de Seguros de Vida ofrece Inbursa?

Las necesidades dentro del mercado de seguro de vida varían de acuerdo a cada persona. En este sentido, es un factor que fluctúa entre la alta protección y la elevada cotización a mediano y largo plazo. Con el propósito de cubrir dichas necesidades, en los Seguros de vida Inbursa se han diseñado una variedad de pólizas como las descritas a continuación:

Pólizas de Seguro de Vida Temporales

Vivir Seguro.

Seguro de vida temporal a 1 año y renovable hasta los 84 años de edad.

Exclusivo para clientes de la empresa.

Vanguardia.

Póliza de seguro de vida temporal a plazos de 10 o 20 años, así como a edad alcanzada de 65.

Multivida Total.

Diversas opciones de planes de protección pura a bajo costo, que se pueden contratar tanto de manera temporal a 1, 10 o 20 años.

Las sumas aseguradas pueden ser en dólares o pesos.

El plan puede combinar seguros temporales con dotales o vitalicios.

Vida Express Max.

Seguro temporal a 1 mes.

Renovable hasta los 64 años.

Exclusivo para clientes de banca Inbursa.

Son 3 planes diferentes: Vida Express Básico, Vida Express Plus y Vida Express Plus Familiar.

Temporal 20. Una de las pólizas de Inburnómina Total Descuento por Nómina.

Se contrata a partir de 100 pesos mensuales de prima.

Los descuentos de las primas se hacen directamente de la nómina.

Pólizas de Seguro de Vida Vitalicios

Seguros de vida Inbursa Multivida Total.

Pólizas contratables de vida entera a 99 años de edad.

Deducción de las primas a través de la nómina.

Ordinario de Vida. Otra de las pólizas de Inburnómina Total Descuento por Nómina.

Deducción de las primas a través de la nómina.

Vida Express VTP.

Póliza de gastos por fallecimiento que protege toda la vida.

Pólizas de Seguros de Vida Inbursa Dotales

Seguros de vida Inbursa Multivida Total.

Opciones de pólizas de seguro de vida total.

Valor Inbursa Plus:

Póliza de seguro en dólares que ofrece protección por 10 o 20 años y la certeza de la devolución de primas al final del plazo en vida del asegurado.

Vida 20. Otra modalidad de los seguros de Inburnómina Total Descuento por Nómina.

Plan con una duración de 20 años.

Pólizas de Seguro de Vida Individual

Cualquiera de las pólizas de seguro temporal, dotal o vitalicio son individuales, al ser contratadas como protección para un único asegurado. Las que se contratan para una pareja se conocen como conyugales.

Pólizas de Seguro de Vida Colectivos

Inburnómina Total Descuento por Nómina. Los seguros de vida Temporal 20, Vida 20 y Ordinario de vida están diseñados para ser contratados por colectividades. En este caso, para los trabajadores que lo contraten dentro de una misma empresa.

Diversos planes diseñados para tener un contratante distinto de los asegurados, en los que se incluye un seguro de vida como protección, además de algunas otras coberturas:

Los principales planes son: Seguro Colectivo de Accidentes Personales y Seguro de Accidentes Personales Colectivo.

Pólizas de Seguros de Vida Inbursa Grupales

Vida Grupo.

Seguro temporal a un año que sirve para que las empresas aseguren a sus empleados como una prestación.

Seguro de Grupo Vida Renovación Mensual.

Póliza diseñada para que las empresas de crédito aseguren el cobro de la deuda mediante seguro de vida deudor.

Seguro de Vida Grupo Deudores.

Otra opción de seguro deudor temporal a un año.

Coberturas o Beneficios adicionales de los Seguros de Vida Inbursa

Los beneficios adicionales en las pólizas de seguros de vida Inbursa otorgan más protección a cualquier asegurado. Es importante evaluar el costo de cada cobertura y comparar contra lo que costaría una mayor suma asegurada simple para escoger la mejor opción. Los endosos más comunes en los seguros de vida Inbursa son:

Muerte accidental. Ofrece el doble de la suma asegurada simple en caso de que el asegurado muera como consecuencia de un accidente.

Muerte accidental en transporte público terrestre. Triplica el pago de la suma asegurada simple si el fallecimiento ocurre en un transporte regular de pasajeros.

Adelanto por enfermedad terminal. Es una cantidad que se anticipa al propio asegurado si se le diagnostica una enfermedad terminal.

Pago inmediato para gastos finales. Suma asegurada que se cubre de inmediato para pagar los gastos por fallecimiento.

Reembolso de gastos médicos por accidente y ambulancia. Protección médica en caso de accidentes que cubre además ambulancia mediante un deducible.

Invalidez total y permanente. Pago de la suma asegurada en vida por invalidez total y permanente.

Renta mensual en caso de fallecimiento. Al morir el asegurado, la familia queda protegida con una renta mensual.

Comparativa de Precios de Seguros de Vida Inbursa

Las comparativas de los seguros de vida pueden ser mucho más complicadas que las de otras ramas de seguros. Esto se debe a que existe una gran variedad de planes de seguros en cada aseguradora y de muy diversos tipos. Adicionalmente, los nombres de los planes no coinciden y además cada plan incluye diversos beneficios adicionales.

Comparativa de precios de Seguros de Vida Inbursa vs. otras aseguradoras:

ASEGURADORA / SUMA ASEGURADA

$100,000.00

$200,000.00

$300,000.00

Mapfre

$80.43

$160.86

$241.29

Inbursa

$105.00

$210.00

$315.00

Atlas

$280.13

$410.25

$540.38

ABA

$293.00

$586.01

$879.01

HIR

$328.00

$631.00

$934.00

QBE

$480.20

$860.40

$1,240.61

*Precios referenciales sujetos a cambios

De acuerdo con la presente comparativa, es posible observar que los Seguros de vida Inbursa en comparación a las principales aseguradoras. La misma es superada por Mapfre, las cuales están por debajo del promedio, por lo que se consideran aseguradoras competitivas.

Comparativa de precios de Seguros de Vida Inbursa según el sexo / edad del solicitante y la suma asegurada:

Asegurado / Suma Asegurada

$100,000.00

$200,000.00

$300,000.00

Hombre de 30 años

$105.00

$210.00

$315.00

Mujer de 30 años

$91.00

$182.00

$273.00

Hombre de 50 años

$250.74

$446.24

$641.49

Mujer de 50 años

$207.14

$358.67

$510.10

*Precios referenciales sujetos a cambios

En Inbursa las tarifas son más competitivas para las mujeres en comparación con la de los hombres. Esto se debe a que la esperanza de vida es más extendida en el sexo femenino. Siendo esta una condición que aplica para todos los grupos de edades. Además, se evidencia que las primas para 30 años en Inbursa son menores al 50% de las que tienen el total de las aseguradoras como promedio.

Comparativa de precios de Seguros de Vida Inbursa vs. otras aseguradoras según la edad del asegurado:

Edad

MAPFRE

INBURSA

ABA

HIR

QBE

ATLAS

18

$33.02

$70.00

$120.30

$149.00

$249.73

$260.22

30

$80.43

$105.00

$293.00

$328.00

$480.20

$280.13

45

$259.28

$267.00

$890.12

$943.00

$1,043.60

$368.04

60

$873.92

$1,146.00

$2,682.15

$2,792.00

$3,167.76

$762.42

*Precios referenciales sujetos a cambios

En este caso, se evidencia que las primas de Inbursa siguen estando por debajo del promedio de las principales aseguradoras. Además, solo está superada por las tarifas ofrecidas por Mapfre. Igualmente, es importante tener presente que para la estimación de precios las aseguradoras aplican su experiencia con relación a la siniestralidad en cada grupo.

¿Cómo Calcular los Precios de los Seguros de Vida Inbursa?

Para estimar los precios en los seguros de se toma en cuenta el perfil de cada solicitante en particular. Además, se consideran las estadísticas nacionales en cuanto al ramo de seguros. Igualmente, la experiencia propia que tiene la aseguradora entre sus asegurados. No obstante, Inbursa considera las siguientes variables para el cálculo de las primas de sus seguros.

Tipo de plan de seguro de vida. Los seguros puros son los planes más simples y económicos. Entonces, el precio se va incrementando conforme se introduce en cada plan el factor de inversión.

Beneficios o endosos adicionales. Un seguro simple solo considera la prima en caso de fallecimiento sin importar cómo ocurra. Pero, al añadirle más beneficios, el precio se va incrementando.

Suma asegurada. A mayor suma asegurada, obviamente el costo de la prima aumenta. Aunque, dependiendo de la empresa y otras variables puede aumentar en mayor o menor índice.

Género del solicitante. Los datos del INEGI indican que las mujeres en México tienen una esperanza de vida de 78 años y los hombres solo 73. En consecuencia, a las mujeres les cuesta menos el seguro que a un hombre de su misma edad.

Tabaquismo. Las personas que fuman tienen también una menor esperanza de vida. Esto lo han estimado en 4 o hasta 10 años, dependiendo de la fuente. Consecuentemente, se aplica una tarifa más elevada.

Actividades peligrosas. Tanto las actividades laborales peligrosas como las de recreación implican un mayor costo de las primas. De ello resulta que, lo usual es utilizar extraprimas o un porcentaje adicional al normal, dependiendo de la actividad específica de que se trate.

Seguros de Vida y Ahorro Inbursa

En Seguros Inbursa también cuentas con productos que te permiten diseñar un plan de ahorros. Asimismo, es posible establecer un esquema de protección económica adicional en caso de fallecimiento. Adicional a ello, se pueden contratar programas que hacen posible el poder establecer la ejecución de un proyecto. A continuación, conoceremos algunos de ellos:

Plan Educa. Se trata de un plan de ahorro que te permite asegurar la educación de tus hijos. El mismo está estructurado para financiar preparatoria (15 años), universidad (18 años) y maestría (22 años de edad).

Retiro Activo. Diseñado especialmente para profesionistas independientes o empresarios. Ya que su propósito es garantizar una pensión con grandes prestaciones.

Vida Crédito. A través de este programa puedes obtener un seguro de vida, así como un producto con el que se pueden respaldar créditos legalmente otorgados.

Cómo leer tu póliza Inbursa

La carátula de una póliza de seguros de vida Inbursa contiene los datos importantes del contrato, como suma asegurada, beneficios adicionales y monto asegurado. Además de los datos correctos del asegurado y sus beneficiarios.

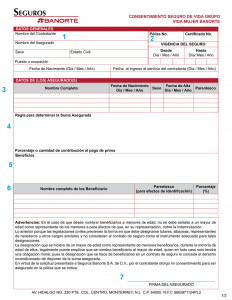

Por otro lado, la forma en que estos datos aparecen depende varía un poco entre las distintas aseguradoras, pero no su contenido. La siguiente imagen es copia de un consentimiento individual de un seguro de grupo de Banorte, que no difiere mucho del que tiene Inbursa:

Cada sección incluye diversos datos que se mencionan a continuación, correlacionados con el número en rojo que aparece en la imagen:

Datos específicos del contratante.

Datos de la póliza. Incluye la vigencia de la misma y el número de póliza.

Información sobre el asegurado. Todos los datos importantes sobre el asegurado, desde el nombre completo hasta su edad, incluyendo fecha de nacimiento.

Mecanismo para establecer la suma asegurada. Los seguros de grupo se pueden contratar tomando como base una misma suma asegurada para todos los trabajadores o calcularla con base en un determinado número de meses de salario.

Beneficios. Es donde se deben describir los beneficios adicionales contratados en la póliza.

Datos de los beneficiarios. Es el registro de cada uno de los beneficiarios que designe el asegurado y el porcentaje que le corresponderá de la indemnización en caso de fallecimiento o algún otro beneficio aplicable.

Firma del solicitante. Es la confirmación del asegurado sobre el seguro que le corresponde y de la veracidad de los datos.

¿Cómo cobrar un Seguro de Vida Inbursa?

Para el cobro de los beneficios de un seguro de vida siempre se debe presentar la póliza. Además de una diversidad de documentos dependiendo de la reclamación y tipo específico de seguro. A continuación describiremos los más esenciales:

Cobrar un seguro de vida en caso de muerte

Los principales documentos solicitados en caso de fallecimiento, además de la póliza y los últimos recibos de pago, son:

Acta de nacimiento del beneficiario y el asegurado.

Acta de defunción.

Historial clínico.

Llenar formato de reclamación.

Identificación oficial con fotografía del asegurado y beneficiario.

CURP del beneficiario.

Acta matrimonial cuando el beneficiario sea el cónyuge.

Comprobante de domicilio.

Cobrar un seguro de vida en caso de muerte accidental

Además de los documentos que se requieren en caso de fallecimiento natural o por enfermedad, serán necesarios los siguientes para el cobro de los beneficios de los seguros de vida Inbursa por muerte accidental:

Reportes de las autoridades que hayan intervenido como Ministerio Público, bomberos, ambulancias, Tránsito, etc.

Cobrar un seguro de vida en caso de invalidez

El seguro de invalidez implica el cobro de los beneficios por parte del mismo asegurado en vida. Asimismo, los documentos necesarios son similares a los de fallecimiento, con excepción del acta de defunción.

Teléfonos de Seguros de Vida Inbursa

Atención al cliente

01 800 849 1000

Siniestros CDMX

5238 0649

Preguntas Frecuentes

¿Cuánto cuesta un seguro de vida en Inbursa?

Los precios de las pólizas varían de acuerdo al plan contratado y el perfil del asegurado. Sin embargo, la prima de un Seguro de Vida básico estandarizado en Inbursa para una persona promedio de 30 años promedia los 315 pesos.

¿Qué tan bueno es el Seguro de Vida Inbursa?

De acuerdo con los datos de la Condusef, para el reporte del 2021 ocupó el lugar número entre las 20 aseguradoras mejor calificadas. Además, posee un Índice de Desempeño de Atención a Usuarios (IDATU) de 8.74.

¿Cómo levantar una queja de Seguros de vida Inbursa?

En caso de presentar alguna novedad con los servicios de los Seguros de vida Inbursa, debe canalizar su queja con las autoridades administrativas de dicha institución. Si eventualmente no recibe una solución oportuna, puede acudir ante la Condusef a través de los siguientes teléfonos 01 55 5340 0999 o el 01 800 999 8080.

Seguros de Vida Inbursa: Valoración final, comentarios y opiniones

La variedad de planes de Seguros de vida Inbursa es bastante complementaria. Además, ofrece programas con tarifas bastante accesibles, en comparación con la media de aseguradoras para este rubro. Asimismo, ante la Condusef posee una calificación 9.11. Por otro lado, las opiniones en cuanto a la calidad de sus servicios por parte de los clientes es muy variada.