Lección 3/6

Cuánto necesitas ahorrar para el retiro

Cuando nos enfrentamos al desafío de determinar cuánto necesitamos para nuestro retiro, la regla del 4%* se presenta como una herramienta valiosa. Esta regla, respaldada por estudios financieros a lo largo de los años, sugiere un enfoque sistemático para establecer una meta de retiro sostenible.

Pasos para aplicar la regla del 4%:

- Obtén tus Gastos Mensuales: Comienza por identificar y sumar todos tus gastos mensuales. Esto incluirá todo, desde los gastos esenciales hasta las pequeñas indulgencias.

- Convierte a Gasto Anual: Multiplica tus gastos mensuales por 12 para obtener el gasto anual. Este paso es esencial para obtener una visión completa de tus necesidades financieras en un año.

- Aplica la Regla del 4%: Multiplica el gasto anual por 25 (o divide por 4%). Este cálculo se basa en la idea de que, si puedes retirar el 4% anualmente de tu cartera de inversiones, tendrás una buena probabilidad de que tu dinero dure durante toda tu jubilación.

- Considera la Inflación: Un aspecto crucial para un cálculo preciso es tener en cuenta la inflación. Ajusta tu meta de retiro teniendo en cuenta cómo los costos de vida podrían aumentar a lo largo de los años. Esto te proporcionará una cifra más realista y adaptada a las condiciones económicas futuras.

Importancia de la Inflación: La inflación puede erosionar el poder adquisitivo con el tiempo. Por ejemplo, si hoy necesitas $40,000 anuales para tu retiro, considerar cómo la inflación puede aumentar ese costo a lo largo de los años es esencial. Integrar este factor en tu cálculo garantiza que tu meta de retiro sea resistente y se ajuste a las cambiantes condiciones económicas.

En resumen, la regla del 4% es una guía sólida, pero la consideración de la inflación eleva la precisión de tu cálculo. Este enfoque te coloca en el camino correcto hacia una planificación financiera integral para un retiro seguro y cómodo.

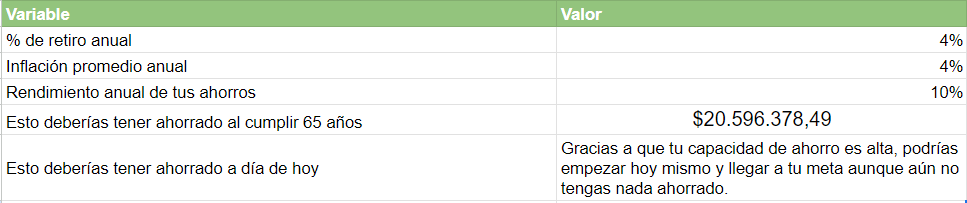

Si te fijas en la plantilla que descargaste anteriormente en la hoja ‘Calculadora del Ahorro‘ ya hemos añadido el 4% en el % de retiro anual y la tasa de inflación. Si lo deseas puedes modificar estos % para adaptar el resultado a lo que se ajuste más a tus necesidades.

Variables de la calculadora de ahorro

- % de retiro anual: el famoso 4% de la regla del 4%

- Inflación promedio anual: la tasa de inflación

- Rendimiento anual de tus ahorros: tiene como valor por defecto 10% porque asume que vas a invertir tus ahorros de forma que consigas unos rendimientos del 10%.

- El total ahorrado cuando tengas 65 años: es el total que debes ahorrar para cuando cumplas 65 años y comiences tu retiro. Se trata de tu meta de ahorro, al menos por el momento.

- El total ahorrado que deberías tener hoy: Aquí hay dos posibles escenarios. Uno que veas la cantidad que deberías tener ahorrada para que puedas alcanzar tu meta de ahorro con tu capacidad actual de ahorro. Dos que por tu alta capacidad de ahorro actual, esta cantidad sea 0 o incluso negativa, en cuyo caso aparece la nota de la imagen.

Es interesante variar los porcentajes de las 3 primeras variables para estimar diferentes escenarios, tanto pesimistas como optimistas. Puedes por ejemplo estimar una tasa de inflación mayor, lo cual va a hacer que aumente tu meta de retiro.

Cómo leer los resultados de la calculadora

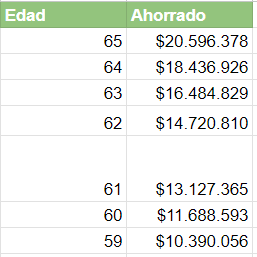

Por un lado verás claramente cuánto deberás tener ahorrado cuando tengas 65 años. Esto podrías considerarlo como tu meta de ahorro.

Además podrás ver en la tabla a la derecha lo que debes conseguir cada año según la cantidad que puedes ahorrar al mes y aplicando el rendimiento promedio estimado.

En el ejemplo vemos que a los 25 años el ahorro necesario es negativo. Lo cual quiere decir que, gracias a la capacidad de ahorro de María de 5700 pesos al mes, en principio, tiene margen para empezar a ahorrar.

Sin embargo, lo que podría hacer María es aprovechar esta circunstancia para poder establecerse una meta de ahorro mayor y tener todavía más ingresos cuando se retire.

*La regla del 4% tiene sus raíces en un estudio conocido como el “Estudio Trinity”, realizado por tres profesores de la Universidad de Trinity en Texas en la década de 1990. Los profesores Philip L. Cooley, Carl M. Hubbard y Daniel T. Walz llevaron a cabo investigaciones para determinar un porcentaje de retiro seguro que permitiera a los jubilados sostener su nivel de vida a lo largo de su jubilación.

El estudio examinó diversas carteras de inversiones y tasas de retiro a lo largo de varios períodos históricos del mercado, teniendo en cuenta diferentes escenarios económicos. Concluyeron que, en general, un retiro sostenible a largo plazo se podría lograr retirando aproximadamente el 4% del saldo de la cartera anualmente.

La regla del 4% se popularizó a partir de este estudio y se convirtió en una guía común para la planificación de retiro. Es importante destacar que, aunque la regla proporciona una estructura útil, no es una garantía absoluta, ya que los resultados pueden variar según las condiciones del mercado y otros factores económicos. Además, las condiciones del mercado y la vida financiera de cada individuo son únicas, por lo que es recomendable considerarla como una guía general y ajustarla según las circunstancias personales.

Imagen de storyset en Freepik