Índice

Fecha de actualización: 13-10-2023

FICO Score es el nombre que lleva el famoso puntaje de crédito; conocido actualmente por ser el más utilizado por las instituciones financieras más grandes de U.S. Para tomar decisiones de crédito y aprobación de préstamos. ¿Te gustaría conocer más información sobre el funcionamiento del Fico? Entonces te invitamos a seguir leyendo esta guía.

Fico score español

Un puntaje FICO es un puntaje crediticio creado por Fair Isaac Corporation (FICO). Comúnmente, los prestamistas utilizan los puntajes FICO de los prestatarios junto con otros detalles en los informes crediticios de los prestatarios para evaluar el riesgo crediticio y determinar si son aptos para un crédito o no.

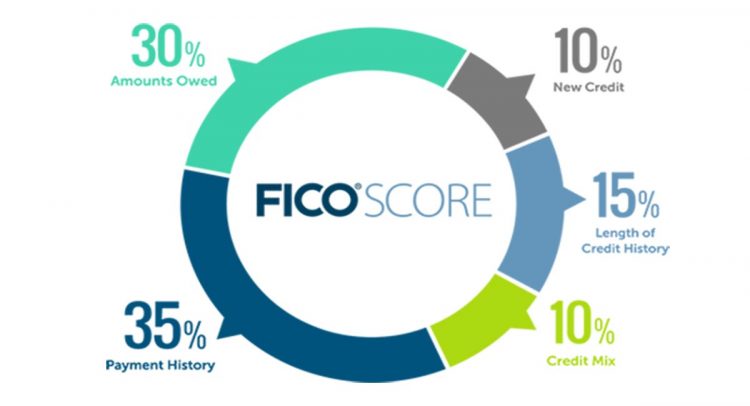

Por otro lado, los puntajes FICO toman en cuenta datos en cinco áreas específicas para determinar la solvencia, y estas son:

Importante: Los puntajes crediticios FICO son un método para cuantificar y evaluar la solvencia crediticia de una persona. Así mismo, la metodología de puntuación FICO se actualiza de vez en cuando. Es decir que, siempre será importante revisarla para estar al tanto de los cambios; y de cómo pueden afectar (para bien o para mal) tu historial de crédito después de las modificaciones.

Si estás revisando tu informe de crédito o tratando de obtener la aprobación de un préstamo o tarjeta de crédito, necesitas conocer tu puntaje FICO. Actualmente, se venden 27 millones de puntajes FICO cada día; por lo tanto, son utilizados para tomar el 90% de todas las decisiones de préstamos en los Estados Unidos.

En el mundo de los préstamos, existen tres agencias de informes crediticios principales y estas son:

Las tres agencias que te mencionamos anteriormente, calculan sus puntuaciones utilizando las fórmulas de FICO; además de recopilar toda la información a través de (informes detallados) de tus movimientos crediticios. En líneas generales, las puntuaciones van de 300 a 850, y una puntuación más alta representa un riesgo menor para los prestamistas.

En términos de significado general, las puntuaciones superiores a 700 se consideran buenas, mientras que las puntuaciones superiores a 750 se consideran excelentes. Ahora bien, las puntuaciones inferiores a 650 generalmente se consideran malas y las inferiores a 600 son muy malas.

Importante: Cada prestamista tiene diferentes estándares y todos miran detalles distintos en tu informe crediticio. Por ejemplo, una puntuación de 675 puede hacer que tu hipoteca sea aprobada, pero no para un tipo de tarjeta de crédito en particular. Y no importa cuán baja sea tu calificación crediticia, puedes comenzar a construir una mejor calificación en cualquier momento.

Un dato vital es que, puedes comparar tus diferentes puntajes FICO en las tres principales agencias de crédito visitando myFICO.com. Algunos bancos, cooperativas de crédito, emisores de tarjetas de crédito y otros servicios financieros incluyen un puntaje FICO gratuito con tu estado de cuenta mensual.

Por último, también puedes solicitar una copia gratuita de tu informe de crédito, que incluirá tu puntaje FICO, cada 12 meses con cada una de las tres principales agencias de crédito.¿

Fuente: myfico.com

Para determinar los puntajes de crédito, FICO usa diversas categorías (que pueden variar) de un usuario a otro. Aunque, en general, el historial de pagos es él (35%) de la puntuación, las cuentas adeudadas es él (30%), la duración del historial crediticio es él (15%), el crédito nuevo es él (10%). Y por último, la combinación de créditos es él (10%).

Ahora bien, los principales factores que se utilizan en una puntuación FICO son:

El historial de pagos representa el 35% de la decisión final que toman las agencias crediticias. Se refiere a si una persona paga sus cuentas de crédito a tiempo. También, los informes de crédito muestran los pagos presentados para cada línea de crédito, y los informes detallan los elementos de quiebra o cobro junto con cualquier pago atrasado o no realizado.

Las cuentas adeudadas hacen referencia a la cantidad de dinero que debe una persona. Es importante recordar que, tener muchas deudas no necesariamente equivale a puntajes crediticios bajos. Más bien, FICO considera la relación entre el dinero adeudado y la cantidad de crédito disponible.

Por ejemplo, una persona que debe $10,000, pero tiene todas sus líneas de crédito completamente extendidas y todas sus tarjetas de crédito al máximo, puede contar con un puntaje crediticio más bajo que una persona que debe $100,000, pero no está cerca del límite en ninguna de sus cuentas.

Como regla general, cuanto más tiempo tenga una persona en el mundo de las deudas, mejor será su puntuación. Sin embargo, con puntajes favorables en las otras categorías, incluso alguien con un historial crediticio corto puede tener un buen puntaje.

Y es que, los puntajes FICO toman en cuenta cuánto tiempo ha estado abierta la cuenta más antigua, la antigüedad de la cuenta más nueva y el promedio general.

La combinación de crédito es la variedad de cuentas. Así que, para obtener puntajes crediticios altos, las personas necesitan una combinación sólida de cuentas minoristas como son: Tarjetas de crédito; préstamos a plazos, préstamos a la firma o préstamos para vehículos e hipotecas.

El crédito nuevo se refiere a cuentas abiertas recientemente. Si un prestatario ha abierto varias cuentas nuevas en un período corto de tiempo, eso indica riesgo para las agencias y reduce considerablemente su puntaje de crédito.

Los puntajes FICO no pueden basarse en nada discriminatorio como por ejemplo: Sexo, raza, estado civil, religión, nacionalidad o edad.

Además, FICO dice que no considera información sobre el lugar donde vives, tu trabajo, salario o las tasas de interés de tus cuentas de crédito. Y aunque tus solicitudes de crédito pueden afectar el puntaje, las consultas suaves sobre tu crédito no afectan directamente tu reputación ante FICO.

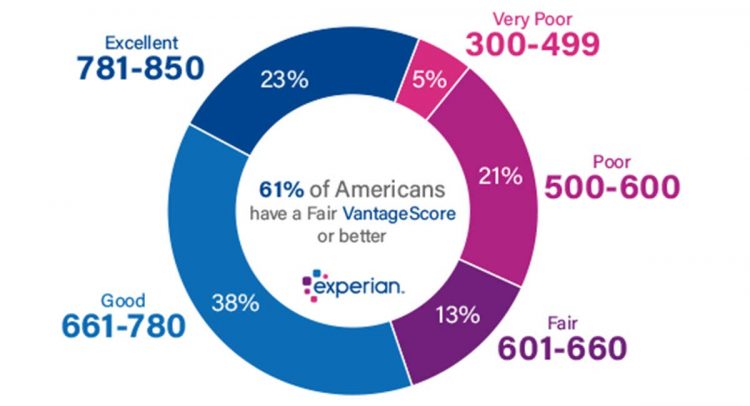

Fuente: experian.com

A continuación, te describimos los diversos puntajes de crédito y su significado para las agencias:

| FICO Score | Rating | Significado del puntaje de crédito |

|---|---|---|

| < 580 | Pobre | Tu puntaje está muy por debajo del puntaje promedio de los consumidores estadounidenses. Por lo tanto, demuestras a los prestamistas que eres un prestatario riesgoso. |

| 580 – 669 | Regular | Tu puntaje está por debajo del puntaje promedio de los consumidores estadounidenses. Aunque, aun así existen prestamistas que aprobarán préstamos con este puntaje. |

| 670 – 739 | Bueno | Tu puntaje está cerca o ligeramente por encima del promedio de los consumidores estadounidenses y la mayoría de los prestamistas lo consideran como un buen puntaje. |

| 740- 799 | Muy Bueno | Tu puntaje está por encima del promedio de los consumidores estadounidenses y demuestras a los prestamistas que eres un prestatario muy confiable. |

| > 800 | Excelente | Tu puntaje está muy por encima del puntaje promedio de los consumidores estadounidenses y demuestras claramente a los prestamistas que es un prestatario excepcional. |

FICO score ha cambiado considerablemente con los años. De hecho, actualmente existen diferentes puntajes para satisfacer mejor las demandas del uso de crédito actual. Los FICO Scores se han actualizado periódicamente para mantenerse al día con la forma de vivir de las nuevas generaciones.

También, FICO score ha cambiado para satisfacer las necesidades de diferentes tipos de prestamistas. Recordemos que, los prestamistas de automóviles y los emisores de tarjetas de crédito evaluarán factores distintos para poner a prueba tu solvencia crediticia. Por lo tanto, FICO creó puntajes específicos de la industria para ayudar a estos prestamistas a tomar mejores decisiones y brindar un mejor servicio a sus clientes.

Para concluir, podemos destacar que el puntaje FICO es una medida que utilizan los prestamistas para evaluar tu solvencia crediticia. Actualmente, para los prestamistas en U.S. el pago oportuno de las facturas y el bajo uso de la deuda son factores importantes.

Por otro lado, un puntaje FICO bajo dificultará la obtención de buenas tasas de interés. Sin embargo, tienes derecho a obtener una copia gratuita de tu puntaje FICO cada año.

Fico score español

Históricamente, ha sido difícil acceder a tu puntaje crediticio de forma gratuita. Sin embargo, se ha vuelto mucho más fácil en los últimos años.

Por ejemplo, muchas instituciones financieras ofrecen acceso gratuito a FICO Score o Vantage Score a sus clientes como beneficio. Si no tienes una cuenta con este beneficio, puedes verificar tu puntaje FICO Score a través de las agencias crediticias como Experian; todo esto de forma gratuita.

Ten en cuenta que la mayoría de los prestamistas utilizan tu FICO Score en las decisiones crediticias. Entonces, si estás buscando una calificación crediticia diferente, es probable que no sea la que los prestamistas verán cuando realicen una verificación crediticia completa. Incluso con un puntaje FICO Score, diferentes prestamistas pueden a su vez usar diferentes versiones del puntaje, como una versión específica de la industria para ciertos tipos de préstamos.

Solicita tu FICO Score a través de Experian haciendo clic aquí.

Los puntajes más altos pueden ayudarte a calificar para un préstamo o tarjeta de crédito con mejores condiciones; por ejemplo: Puedes optar por productos con una tasa de interés más baja, lo que te hará ahorrar dinero de forma indirecta. Por otro lado, los puntajes de crédito altos también podrían facilitar la aprobación para un alquiler de un apartamento e incluso pueden conducir a primas de seguro de automóvil más bajas.

Cuando hablamos de consulta suave, nos referimos a verificar tu propio puntaje crediticio ante FICO. Actualmente, esto es lo que se considera una consulta suave; y por lo tanto, no afectará su crédito. De hecho, existen otras consultas que tampoco afectan tus puntajes como por ejemplo: cotizar y comparar tarjetas de crédito, hipotecas o préstamos en Internet.

Una consulta es considerada suave cuando:

Una consulta crediticia es considerada riesgosa cuando solicitas un préstamo, tarjeta de crédito o hipoteca y el prestamista verifica tu historial crediticio antes de otorgar (o denegar) el préstamo. Es importante recordar que, las consultas riesgosas permanecen en tu informe crediticio durante poco más de dos años y reducen tu puntaje crediticio considerablemente.

También, demasiadas consultas difíciles en un corto período de tiempo pueden dar a los prestamistas la impresión de que eres un cliente de alto riesgo.

Las consultas difíciles siempre tienen un impacto negativo en tu puntaje de crédito, al menos a corto plazo. Si bien una investigación riesgosa permanecerá en tu informe crediticio durante dos años, generalmente solo afectará tu crédito durante unos meses.

Ahora bien, generalmente no se te penalizará por varias consultas que aparecen en tu informe de crédito (si se realizan dentro de un período razonable de 14 a 45 días). Por otro lado, solicitar varias tarjetas de crédito y un préstamo personal en una semana puede ser una señal de alerta de que está buscando un crédito que no puedes pagar.

Una investigación rigurosa permanecerá en tu informe crediticio durante dos años. Si bien los prestamistas pueden ver todas las consultas realizadas durante ese tiempo, las consultas solo afectan directamente tu puntaje de crédito durante un año como máximo.

Eso significa que cuando solicitas una tarjeta de crédito, por ejemplo, inicialmente puedes ver una pequeña caída en tu puntaje crediticio. Con el tiempo, ese impacto disminuirá y, con un comportamiento crediticio responsable, te recuperarás de la caída con bastante rapidez.

En lo que respecta a determinar si una consulta será suave o riesgosa antes de que suceda, es probable que sepas cuándo ocurre una investigación que puede afectar negativamente tu puntaje de crédito. La razón es que, deberás dar tu consentimiento al prestamista.

Por ejemplo, si alguna vez compraste o alquilaste un automóvil, la compañía emisora te pidió que firmaras un formulario de autorización de informe de crédito como parte del papeleo. Al firmar ese documento, le estás dando permiso al departamento de financiamiento del concesionario para revisar tu historial de crédito. En otras palabras, les está dando el visto bueno para realizar una investigación crediticia dura.

Puedes verificar tu puntaje crediticio con la frecuencia que desees sin afectar su crédito, y es una buena idea hacerlo con regularidad. Como mínimo, sería ideal verificar antes de solicitar un crédito, ya sea un préstamo hipotecario, un préstamo para automóvil, una tarjeta de crédito u otra cosa.

Al hacer esto, puedes asegurarte de que no haya ningún problema que pueda dificultar la aprobación de un nuevo préstamo o cuenta de crédito. Así mismo, si verificas tu crédito con al menos unos meses de anticipación, también puedes darle tiempo para abordar cualquier factor que pueda afectar tu puntaje crediticio.

> Conoce más sobre cómo aplicar de forma exitosa para una solicitud de tarjeta de crédito.